Raúl Calle Benito

Estratega de Inversión – Banca Patrimonial BanBif

rcalleb@banbif.com.pe

Para combatir los efectos económicos de la pandemia,

y como parte de su política monetaria expansiva, la

Reserva Federal de los Estados Unidos (FED) puso en

marcha en marzo de 2020 un programa de compras

masivas de bonos del Tesoro Americano y de bonos

hipotecarios en el mercado abierto. De esta manera

la FED buscaba proveer un alto nivel de liquidez en

la economía, manteniendo con ello las tasas de

interés bajas. Este programa permitía incentivar el

consumo y facilitar el financiamiento de las

empresas privadas.

El programa de compras masivas emprendido por la FED

en el 2020 es el cuarto de su historia, estando los

anteriores vinculados en combatir los efectos de la

crisis hipotecaria del año 2008. La efectividad de

estos programas ha sido sujeto de intenso debate, y

estudios han demostrado que han contribuido a:

mantener las tasas de largo plazo bajas; disminuir

el riesgo de crédito, incrementar el crecimiento del

PBI y aumentar el flujo de fondos hacia los activos

riesgos. Sin embargo, la experiencia también nos ha

demostrado que el mercado puede reaccionar con

bastante volatilidad a los cambios en dichos

programas, especialmente al anuncio de su término,

por lo cual una comunicación precisa y clara por

parte de la FED siempre es necesaria para mantener

las expectativas en línea con los inversores.

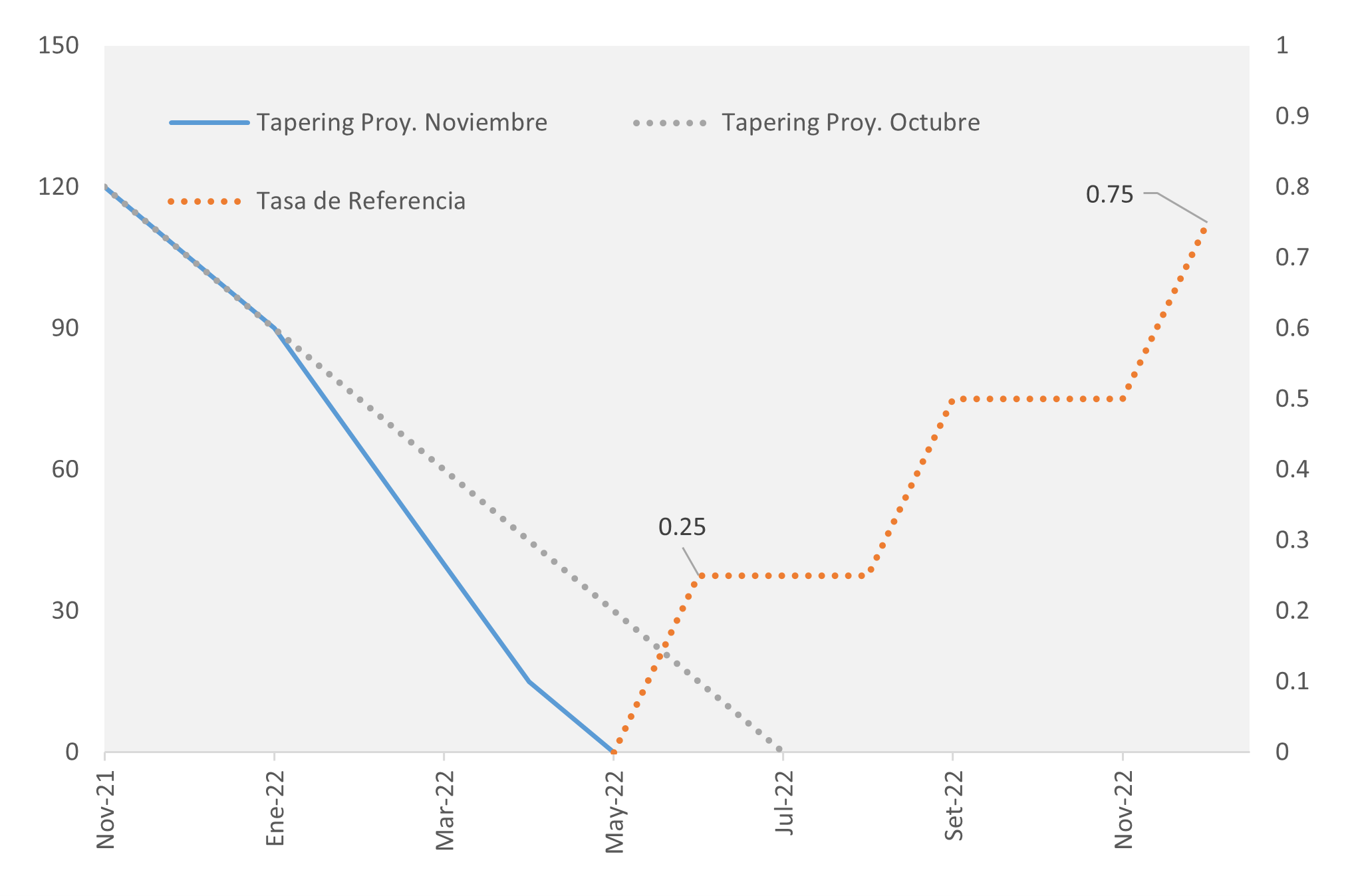

Volviendo al presente, con datos de empleo mejorando

sostenidamente, con una economía creciendo a un buen

ritmo y una tasa de inflación en aumento, el mercado

esperaba inminentemente el fin del programa de

compras de la FED (tapering). Dada la escala masiva

de este programa, la Reserva Federal apuntó a una

reducción gradual en las compras, tratando de

minimizar el impacto en los activos financieros (de

ahí el nombre de tapering). En línea con las

expectativas del mercado, el aviso del inicio de la

reducción de compras de bonos por parte de la FED se

oficializó en noviembre. Hasta ahora, la clara y

efectiva estrategia de comunicación de la FED con

los mercados ha evitado un impacto significativo en

los activos financieros. Además, la Reserva Federal

ha marcado un ritmo de reducción de compras de bonos

de USD 15 mil millones al mes, con lo cual se espera

que el programa de compras de bonos termine en junio

del próximo año. Sin embargo, el fuerte repunte en

la inflación de EEUU en noviembre aumenta las

probabilidades que la Reserva Federal incremente el

ritmo de la reducción de compras a USD 25 mil

millones por mes desde enero. De ser este el caso,

el tapering podría terminar en abril del próximo

año, dando pie a la FED a realizar su primer

incremento de tasas a mediados de 2022.

Como mencionamos anteriormente, el riesgo de

volatilidad en los mercados parece controlado, pero

esto dependerá de que la Reserva Federal continúe

con una estrategia de comunicación clara y

transparente, y en última instancia, que los datos

económicos se mantengan dentro de las proyecciones

de la FED. Por ahora, la nominación de Jerome

Powell, actual presidente de la FED, para un segundo

mandato de cuatro años, le brinda la confianza a los

mercados que la política monetaria mantendrá su

coherencia por varios años más.

“En BanBif acompañamos sueños, generamos desarrollo”